Vente à terme vs viager : quelles différences ? Le comparatif complet

- Contact VAT IMMO

- 3 days ago

- 6 min read

Introduction

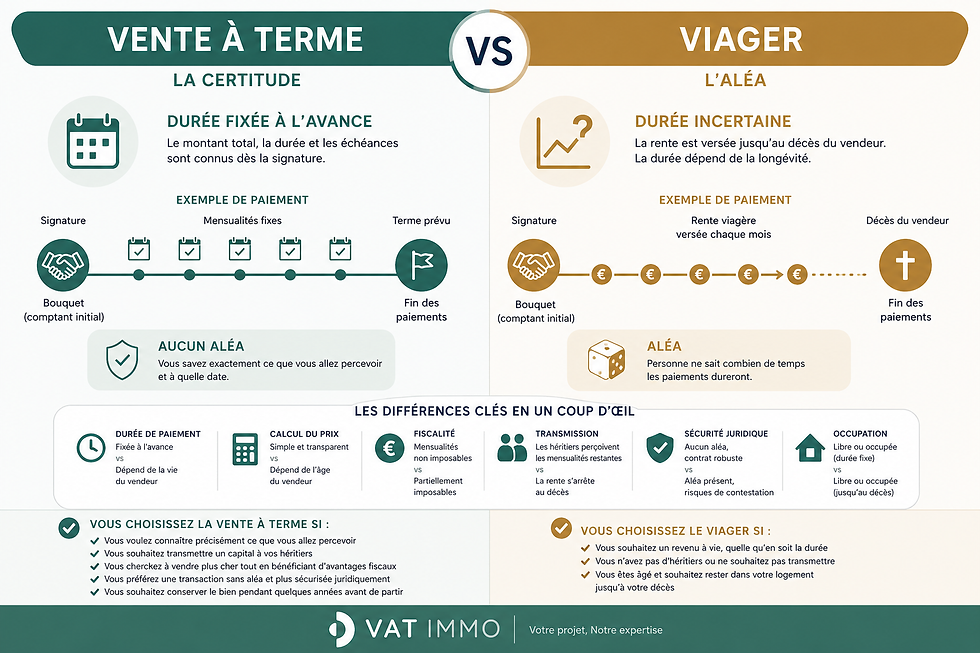

Vente à terme et viager sont souvent cités dans la même phrase. Et pour cause : ces deux formules permettent toutes deux de vendre un bien immobilier en percevant un bouquet à la signature, puis des paiements échelonnés dans le temps. Pourtant, derrière cette apparente similitude se cachent des différences fondamentales - sur la durée, le risque, la fiscalité et la transmission du patrimoine.

Si vous êtes propriétaire et que vous envisagez de vendre votre bien sans passer par une vente classique, ce comparatif est fait pour vous. Chez VAT Immo, nous accompagnons des vendeurs en Normandie et en Île-de-France dans leur projet de vente à terme. Notre conviction : avant de choisir, il faut comprendre.

Qu'est-ce que le viager ?

Le viager est une vente immobilière dans laquelle l'acheteur verse un capital initial (le bouquet) à la signature, puis une rente viagère versée jusqu'au décès du vendeur. C'est là sa caractéristique essentielle : la durée de paiement dépend de la longévité du vendeur. Personne ne sait à l'avance combien de temps l'acheteur devra payer. C'est ce qu'on appelle l'aléa viager.

Il existe deux formes de viager :

Le viager occupé : le vendeur conserve le droit d'usage et d'habitation jusqu'à son décès. Le bien est vendu avec une décote liée à cette occupation.

Le viager libre : l'acheteur peut disposer du bien immédiatement, l'occuper ou le louer dès la signature.

En France, le viager occupé représente environ 65 % des transactions de ce type (Observatoire Viagimmo 2025).

Qu'est-ce que la vente à terme ?

La vente à terme est une vente immobilière dont le paiement est étalé sur une durée fixée à l'avance dans le contrat - généralement entre 10 et 20 ans. L'acheteur verse un bouquet à la signature, puis des mensualités régulières jusqu'au règlement complet du prix convenu. Le montant total, la durée et les échéances sont connues dès la signature de l'acte authentique chez le notaire.

Contrairement au viager, il n'y a aucun aléa : la vente à terme repose sur des certitudes, pas sur des hypothèses de durée de vie.

Elle existe aussi sous deux formes :

La vente à terme libre : l'acheteur prend possession du bien dès la signature.

La vente à terme occupée : le vendeur conserve l'usage du bien pendant une durée définie, puis libère le logement à la date convenue.

Les 6 différences clés entre vente à terme et viager

1. La durée de paiement : certaine vs incertaine

C'est la différence fondamentale.

Dans le viager, la durée de versement de la rente est inconnue. Elle dépend exclusivement de la durée de vie du vendeur. L'acheteur peut payer 5 ans comme 30 ans. C'est un pari sur la longévité — ce qui explique d'ailleurs la réticence de nombreux acheteurs et la réputation sulfureuse du viager.

Dans la vente à terme, la durée est fixée contractuellement dès le premier jour. Vendeur et acheteur connaissent précisément le calendrier des paiements et le montant total qui sera perçu. C'est une transaction prévisible et maîtrisée pour les deux parties.

2. Le calcul du prix de vente

Dans le viager, le calcul est complexe. Le prix tient compte de la valeur vénale du bien, d'une décote en cas de viager occupé, et surtout de l'âge du vendeur. Plus le vendeur est jeune, plus la rente sera faible ou étalée, car l'espérance de vie est plus longue. Des tables statistiques de mortalité sont utilisées pour ce calcul.

Dans la vente à terme, le calcul est plus simple et transparent : on part de la valeur vénale du bien, on détermine le bouquet, et on fixe le montant des mensualités sur la durée convenue. Il n'y a pas de table de mortalité, pas d'aléa. Le prix peut même être supérieur de 15 à 40 % au prix du marché classique, car la flexibilité de paiement justifie une majoration — sans que cela soit moins attractif pour l'acheteur qui évite de passer par une banque.

3. La fiscalité : un avantage net pour la vente à terme

C'est l'un des points les plus importants pour le vendeur.

En viager, la rente viagère est partiellement soumise à l'impôt sur le revenu. La fraction imposable dépend de l'âge du vendeur au moment de la signature, selon un barème allant de 30 % à 70 % de la rente.

En vente à terme, les mensualités perçues ne sont pas considérées comme un revenu par l'administration fiscale. Elles constituent un paiement échelonné du prix de vente. Elles ne sont donc soumises ni à l'impôt sur le revenu, ni aux prélèvements sociaux. C'est un avantage fiscal considérable, en particulier pour les vendeurs qui souhaitent optimiser leurs revenus complémentaires.

👉 En résumé : les mensualités d'une vente à terme sont non imposables. Celles d'un viager le sont partiellement.

4. La transmission aux héritiers

C'est une différence souvent négligée, mais cruciale pour les vendeurs soucieux de leur patrimoine familial.

En viager, au décès du vendeur, la rente s'arrête immédiatement. Les héritiers ne perçoivent rien. Tout s'arrête avec la vie du crédirentier.

En vente à terme, si le vendeur décède avant la fin du contrat, les mensualités continuent d'être versées aux héritiers jusqu'au terme prévu. Le capital restant à percevoir entre dans la succession. La vente à terme permet donc une transmission du patrimoine plus fluide et mieux maîtrisée.

5. La sécurité juridique

Les deux formules nécessitent un acte notarié et offrent des garanties au vendeur. Cependant, elles ne sont pas équivalentes sur ce point.

En viager, le contrat peut être juridiquement contesté si l'aléa est jugé inexistant, par exemple si le vendeur décède d'une maladie dont il était atteint au moment de la vente (article 1975 du Code civil). Un arrêt de la Cour de cassation du 10 juillet 2025 a néanmoins renforcé la protection des viagers contre ces contestations post-mortem.

En vente à terme, il n'y a pas d'aléa : le contrat ne peut pas être remis en cause pour ce motif. La clause résolutoire protège le vendeur en cas d'impayés, et le notaire inscrit un privilège de vendeur au bureau des hypothèques. C'est une formule juridiquement plus robuste et moins exposée aux litiges.

6. Le profil des vendeurs concernés

Le viager est historiquement associé aux seniors cherchant un revenu à vie, sans se préoccuper du montant total final. Il convient à ceux qui souhaitent rester dans leur logement jusqu'à leur décès et n'ont pas d'héritiers à qui transmettre ou n'en souhaitent pas.

La vente à terme s'adresse à un profil plus large :

les vendeurs qui souhaitent vendre rapidement et à un bon prix

ceux qui veulent connaître précisément ce qu'ils vont percevoir

ceux qui souhaitent transmettre un patrimoine à leurs enfants

les propriétaires (actifs ou retraités) qui veulent vendre plus cher qu'au marché classique tout en percevant des revenus réguliers

ceux qui cherchent à monétiser un bien secondaire ou locatif

Tableau comparatif : vente à terme vs viager

Critère | Vente à terme | Viager |

Durée de paiement | Fixée à l'avance | Dépend de la vie du vendeur |

Montant total | Connu dès la signature | Incertain |

Calcul du prix | Valeur vénale + négociation | Valeur vénale + âge du vendeur |

Fiscalité des mensualités | Non imposables | Partiellement imposables |

En cas de décès du vendeur | Les héritiers perçoivent les mensualités restantes | La rente s'arrête |

Aléa juridique | Aucun | Oui (condition de validité) |

Occupation du bien | Libre ou occupée (durée fixe) | Libre ou occupée (jusqu'au décès) |

Vente à terme ou viager : comment choisir ?

Choisissez le viager si :

Vous souhaitez un revenu à vie, quelle qu'en soit la durée

Vous n'avez pas d'héritiers ou ne souhaitez pas transmettre

Vous êtes âgé et souhaitez rester dans votre logement jusqu'à votre décès

Choisissez la vente à terme si :

Vous voulez connaître précisément ce que vous allez percevoir

Vous souhaitez transmettre un capital à vos héritiers

Vous cherchez à vendre plus cher tout en bénéficiant d'avantages fiscaux

Vous préférez une transaction sans aléa et plus sécurisée juridiquement

Vous souhaitez conserver le bien pendant quelques années avant de partir (vente à terme occupée)

Conclusion

Viager et vente à terme partagent une même logique de départ : vendre son bien tout en percevant des paiements dans le temps. Mais leurs mécanismes, leurs risques et leurs avantages sont profondément différents.

La vente à terme se distingue par sa prévisibilité totale, sa fiscalité avantageuse, sa solidité juridique et sa capacité à protéger les héritiers du vendeur. Elle s'impose aujourd'hui comme une alternative moderne, transparente et souvent plus avantageuse que le viager - pour les vendeurs comme pour les acheteurs.

Vous envisagez une vente à terme en Normandie ou en Île-de-France ?

👉 Chez VAT Immo, nous sommes spécialisés dans la structuration et l'accompagnement de ventes à terme pour les particuliers et les professionnels. Nous prenons le temps d'analyser votre situation pour vous proposer la solution la plus adaptée à vos objectifs patrimoniaux.

Réservez votre consultation gratuite dès maintenant, nous serons ravis de vous aider !

Comments